华福证券有限拖累公司杨钟近期对纳芯微进行推敲并发布了推敲陈诉《高参预致短期承压,多款车规新品亮相》,本陈诉对纳芯微给出捏有评级,现时股价为85.16元。

纳芯微(688052)

投资重点:

事件: 人妖 telegram

纳芯微2024年半年报显现,公司杀青买卖收入8.49亿元,同比增长17.30%;归母净利润为-2.65亿元,归母扣非-2.86亿元。

2024年第二季度杀青买卖收入4.86亿元,环比增长34.18%,归母净利润为-1.15亿元。

营收端稳步增长,利润端暂时承压。跟着下贱需求复原及新品放量,公司2024年H1营收同比增长,Q2营收维续环比增长趋势,QoQ+34.18%。剔除股份支付1.47亿元影响,2024年H1公司归母净利润-1.18亿元,归母扣非-1.39亿元。公司不才行周期关怀市集开拓,Q2毛利率虽同比有所下跌,但自23Q4以来环比竖立彰着。2024上半年,公司政策性参预资源以促进恒久增长,销售、贬责与研发用度达5.43亿元。此外,公司诡计行径现款流净额0.08亿元,杀青回正。?研发捏续加码,变嫌驱动改日。剔除股份支付用度后,公司研发参预为2.16亿元,同比高潮25.86%。高研发费率推动下,新品捏续推出。1)传感器:磁传感器方面,车规级可编程磁开关量产,磁轮速传感器量产导入中,且车身高度传感器研发凯旋。压力传感器方面,绝压、表压、差压系列完成测试,部重量产。2)信号链:电容式光耦装潢本领进修落地,数字硅麦ASIC达到业内先进水平。MCU+产物运行量产并诈骗于汽车电子推行器。在通用产物方面,工车规接口、运算放大器产物拓展凯旋。3)电源贬责:步进马达驱动等大范围出货;4通谈75W ClassD音频放大器制样。针对汽车推出:LED驱动及flybcak产物,已放量于皆集尾灯、OBC等畛域;车规主驱安全栅极驱动于客户端测磨练华福证券证中;DCDC加快研发中。此外,公司Sic业务多款产物推出凯旋。

霸占车规先机,漂泊力畛域复原在即。公司政策性障翳汽车电子、漂泊力和虚耗电子等畛域,其中汽车电子占比栽培速率快。现时,公司产物已凯旋导入汽车三电系统、车身为止等,且在智能座舱、整车域控、贤达照明等畛域新品不休;同期公司海外大客户迷惑证据凯旋,欧洲市集大范围出货。除此以外,漂泊力畛域需求复原迹象彰着,虚耗电子多款产物大范围发货,公司平台化发展加快鼓舞。

盈利预测与投资提倡:公司系车规级模拟IC领军者,可量产全品类数字装潢芯片,产物障翳传感器、电源贬责、第三代半导体,迟缓杀青平台化布局。公司汽车端布局早于行业竞对,现时多款汽车新品客户端导入凯旋。虽受行业景气度以及高参预影响,利润端暂时承压。咱们展望公司2024-2026年的收入离别为18.21/25.44/32.05亿元(2024-2025年原值18.65/26.07亿元,新增2026年预测值),归母净利润离别为-1.85/0.56/2.57亿元(2024-2025年原值0.48/3.06亿元,新增2026年预测值)。恒久看,凭借公司在新动力汽车、漂泊力畛域卡位布局,成长性无虞。保管公司“捏有”评级。

风险指示:新品研发过程不足预期、公司客户拓展情况不足预期、下贱末端市集需求捏续下跌、行业竞争风险。

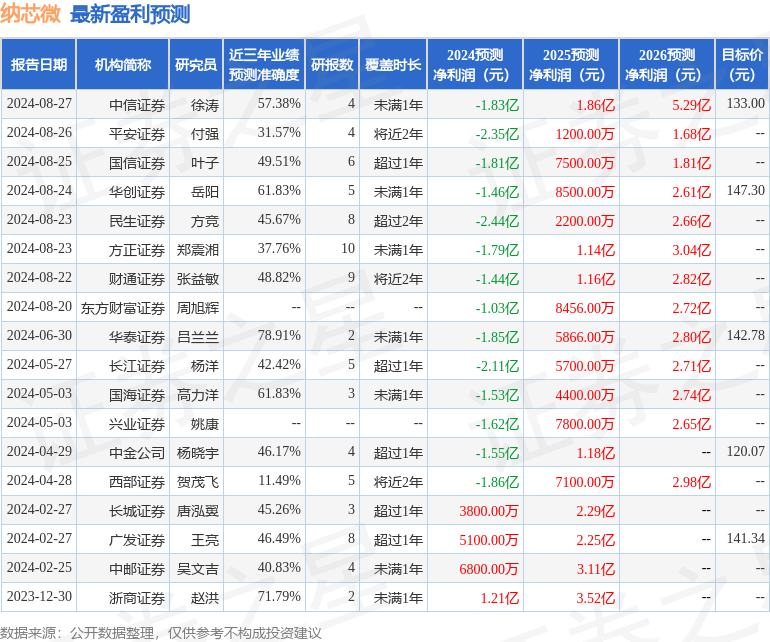

证券之星数据中心字据近三年发布的研报数据筹划,华泰证券吕兰兰推敲员团队对该股推敲较为久了,近三年预测准确度均值为78.91%,其预测2024年度包摄净利润为损失1.85亿。

最新盈利预测明细如下:

哥也色中文