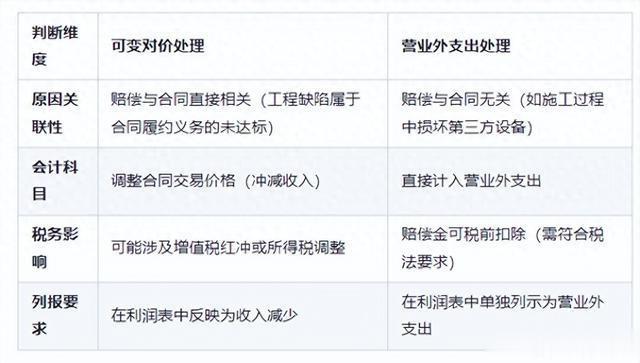

凭据 《企业管帐准则第14号——收入》 及联系案例,法院判决抵偿客户蚀本的款项是否视为可变对价或计入买卖外支拨勾引 twitter,需勾通抵偿原因与左券践约义务的关联性判断:

若抵偿源于左券践约质料短处(如工程未达标、居品不对格等),属于可变对价,应调遣左券交游价钱并从头阐明收入;

若抵偿与左券践约无关(如恐怕损坏第三方财产、背约罚金等),则计入买卖外支拨。

二、准则依据与判断逻辑

可变对价的界说与界限准则要求:凭据《企业管帐准则第14号——收入》,可变对价是指 “企业与客户的左券中商定的对价金额可能因扣头、价钱折让、退款、奖励积分、索赔等身分而变化的部分”。索赔属于典型的可变对价情形。适用条件:

抵偿源于左券践约经由中的义务(如质料短处、工期延误);

抵偿金额与左券对价存在告成关联(举例左券商定索赔要求)。

买卖外支拨的界说与界限准则要求:买卖外支拨核算 与企业往日计算活动无告成关系的各项蚀本,包括罚金、背约金、抵偿金(非左券践约原因)、捐赠支拨等。适用条件:

抵偿与左券践约义务无关(如恐怕事故、侵权牵累);

抵偿属于非粗鄙性、偶发性支拨(如第三方财产损坏抵偿)。

三、案例分析:环保工程缔造劳动左券(用户问题配景)

案例配景

A公司与B公司缔结环保工程缔造左券(价款1,000万元),因工程短处导致B公司告状,法院判决A公司抵偿500万元。

A公司将该抵偿款计入买卖外支拨。

管帐科罚争议

A公司不雅点:抵偿属于恐怕蚀本,与收入无关,故计入买卖外支拨。

监管不雅点(上交所、管帐准则):抵偿源于左券践约质料短处,属于可变对价,应调遣交游价钱和收入。

科罚逻辑拆解

正确科罚局势

局势1:从头评估左券交游价钱

原左券交游价钱1,000万元因抵偿500万元需调遣,按可变对价放肆要求(最好推测数)细则可计入交游价钱的上限。

局势2:记忆调遣收入

若原已阐明收入800万元(践约程度80%),调遣后交游价钱=1,000万-500万=500万,需冲减收入=800万 - (500万×80%)=400万。

局势3:账务科罚

(原收入阐明)

借:应收账款 1,000万

贷:主买卖务收入 1,000万

(调遣可变对价)

借:主买卖务收入 400万

贷:左券欠债/应收账款 400万

(支付抵偿)

借:左券欠债 500万

贷:银行进款 500万

勾引 twitter

勾引 twitter